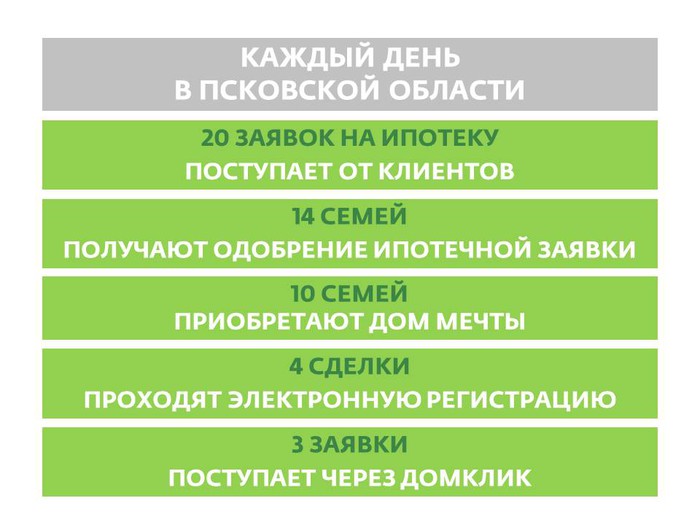

Дом мечты: как взять ипотеку максимально выгодно

Не так давно я решила, что хочу свою квартиру. Скитаться по съемным углам уже не было никаких сил, а расчеты, сколько за все это время я отдала денег в черную дыру, загоняли в депрессию. В конце концов, сколько можно? Посчитав свои доходы, я поняла, что в лучшем случае накоплю на квартиру лет через 20, и это в том случае, если буду питаться солнечным светом. Значит, ипотека.

На тот момент все СМИ уже трубили о небывалом снижении ставок по ипотеке. Ценник на квартиры при этом до сих пор держится на достаточно низком уровне (я давно наблюдаю за нашим рынком недвижимости). В общем – надо брать!

И первое, с чем я столкнулась, – как сделать так, чтобы переплатить как можно меньше?

Как заполучить максимально выгодную ставку на новостройку?

Самая низкая ставка по ипотеке на новостройки – 7,4% годовых.

Здесь должны соблюдаться несколько правил: нужно получать зарплату на карту Сбербанка, застраховать жизнь и здоровье в «Сбербанк страхование» или других аккредитованных Сбербанком компаниях, выбрать застройщика-партнера банка и воспользоваться услугой электронной регистрации сделки. Все несложно, благо, партнеров-застройщиков у банка достаточно, а современные электронные сервисы – это прямо моё.

Смотрите, какой у меня получился расклад: если покупать однушку в новостройке за 1,5 млн, а при этом есть 300 тыс. первоначального взноса, то при такой ставке на срок 7 лет ежемесячный платеж составит 18 347 руб.

Зачем и как регистрировать сделку онлайн?

Электронная регистрация сделки снижает общую ставку на 0,1%. В моем случае она в месяц экономит 59 руб., а за все 7 лет – почти 5 тыс.

Поначалу я испугалась: как это – электронно? У меня что, не будет никаких документов на руках? По факту оказалось, что страха нет, еще и время экономится: никаких тебе милых сердцу очередей на целый день в регпалате, никаких тебе бесконечных скитаний – приходишь в офис застройщика, там быстро оформляешь документы, направляешь их онлайн в инстанции, а потом на почту через пару дней приходит подтверждение. Если времени совсем нет, то вот еще одна онлайн-фишка – «безопасные расчеты». Это безналичный взаиморасчёт за объект недвижимости между продавцом и покупателем. Фактически теперь сторонам не нужно беспокоиться о сохранности денег в ячейке: покупатель вносит деньги на счет, а банк после прохождения государственной регистрации права переводит их продавцу. Теперь не нужно лишний раз приезжать в банк и носить с собой огромные наличные суммы.

А что с вторичным жильем?

Самая низкая ставка по ипотеке на вторичку – 8,9% годовых.

Здесь работают все те же механизмы, что и при покупке новостройки. Кроме того, ставка 8,9% годовых действует по федеральной программе «Молодая семья», если один из супругов младше 35 лет. Без учета этой программы ставка составит 9,4% годовых. Не секрет, что для многих непреодолимой преградой становится первоначальный взнос. Сейчас он снижен всего до 15% от стоимости жилья. Теперь, чтобы накопить, нужно меньше времени!

Как снизить ставку по имеющейся ипотеке до 9,5%?

Пожалуй, это один из главных вопросов для тех, кто в свое время взял ипотеку под огромный процент и теперь с грустью читает новости о понижении ставок. Если у вас есть жилищный кредит в другом банке, то Сбербанк дает возможность рефинансировать его по ставке всего 9,5% годовых. Главные условия – своевременное погашение в течение последнего года, срок действия кредита на момент обращения – не менее полугода, при этом важно не иметь по нему просрочек.

Если у вас в другом банке и ипотека, и еще несколько потребительских кредитов, их можно объединить в один по ставке от 10%, платить один раз в месяц и при этом – меньшую сумму!

Чтобы понять, на какие цифры вы выходите, предлагаю использовать онлайн-калькулятор

Всю информация об ипотечном кредитовании Сбербанка можно посмотреть на официальном сайте www.sberbank.ru в разделе «Кредит на жильё».

«Лайфхаки»- информационно-рекламный проект, нацеленный на экономию вашего времени и денежных ресурсов.

Комментарии

Еще никто не прокомментировал

Станьте первым!

Для того чтобы оставлять комментарии необходимо зарегистрироваться или авторизоваться